首先总结一下:

- 过去5个季度,小米股票一直处于长期下跌状态(long-drawn-out decline)

- 长期的下跌的状况可能尚未结束,谨慎的投资者可能采取观望态度

- 宏观不利因素(macro headwind)减弱、小米公司核心基本面,使得其当前的价格可以获得长期投资价值

过去一年中一些不利因素使得小米公司股票一直处于下跌状态,在撰写本文时,小米股票的交易价格相较于 2021 年 1月创下的历史新高跌去了近 60%.

过去一年中出现的利空因素包括:

- 美国的禁令(后取消)

- 全球芯片短缺(预计该问题可能逐步缓解,可能在 2022 年下半年恢复)

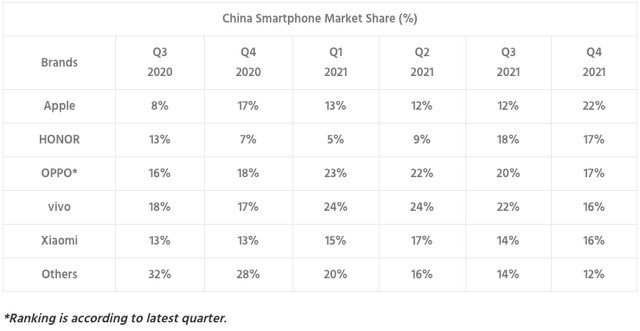

- 中国市场份额缓慢下降的状态也出现逆转,在最近季度中甚至略有回升

现在主要的不利因素已经减弱,或即将消失。目前的价格足够有吸引力。

下文就从几个关键点来分析一下小米股票的长期价值。

收入

在我看来,盈利能力(收入规模)是评估一家公司未来前景的一个关键指标。只要公司的收入数据是向上的,那么其他问题都可以通过一些手段克服,包括定价能力(pricing power)、盈余管理(margin management)、现金管理(cash management)、资本配置(capital allocation)、投资者回报(investor return)和对现有产品和服务的扩张。

但是和小米公司盈利曲线不符合的是过去一年的股票价格波动。可以理解的是,上文提到的不利因素是导致这种稳步下跌的原因,但是现在市场已经过度谨慎。所以本文重点要讨论的就是,小米公司在全球智能手机市场的地位,以及当前的价格已经打开了一个潜在的长期投资机会。

长期和近期的收入

首先来看看小米公司的收入趋势,分析的最新报告截止到 21 年 Q4。

尽管很多的不利因素导致小米的收入从 FY-16 到 FY-17 的 68%,下降到 FY-19/FY-20 的 18~19%,小米公司的销售额依然保持着两位数的增长。

[[FY17]] 表示 the financial year of the Group ended 30 April 2017.

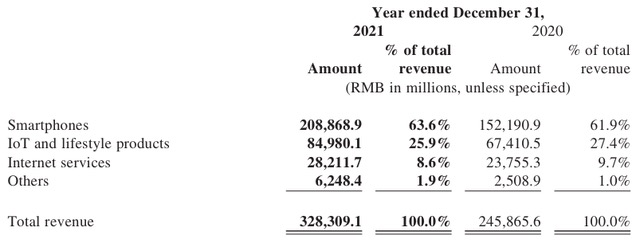

小米公司的收入从 15 财年的 670 亿人民币增长到了 21 财年的 3280 亿人民币,同期的复合年增长率高达 30%。这一增长的贡献主要来自中国和印度,智能手机占总收入的 60% 以上。

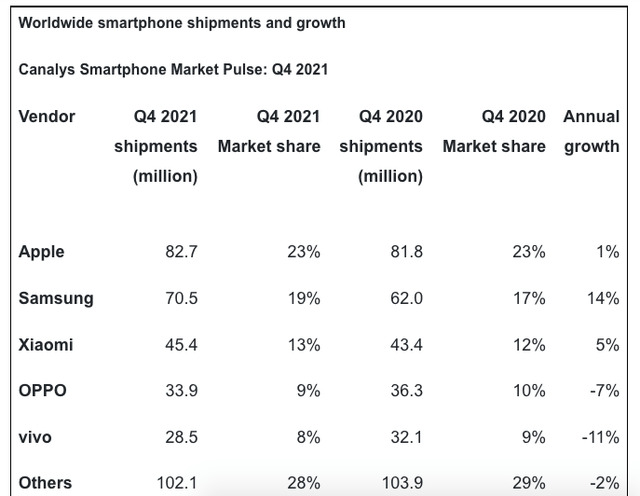

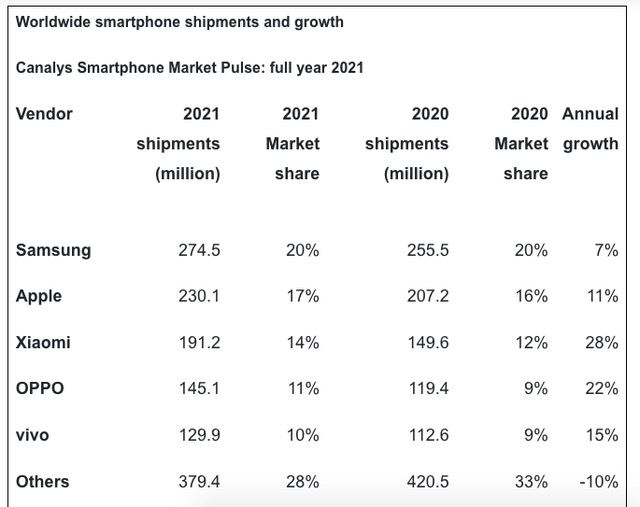

Canalys 的数据显示 截止 21 年第四季度和 21 财年,小米是全球和中国出货量排名第三的智能手机供应商,其地位基本与前期持平。

第 4 季度数据

全年出货量份额。

小米总裁兼合伙人王翔在 Q4-21 财报电话会议上表示:

随着小米在全球的扩展,在 14 个市场中排名第一,在 62 个市场中排名前 5。特别是,以 23% 的市场份额位居欧洲第二,连续两年保持西班牙第一,连续 17 个季度保持印度第一。

小米的收入增长中智能手机并不是唯一收入。物联网和智能产品部门,包括智能电视、平板电脑、笔记本电脑部分,贡献了总收入的四分之一。互联网服务部门,包括广告和互联网产品,有着 74.1% 的高利润率(21 年财报毛利率为 74.1%)。

总体而言,历史的增长非常强劲,并且最近一个季度也是如此。在 Q4-21 ,和上一季度相比,整体收入增长了 24.1%,在年收入更是增长了 34%。

小米的收入增长可以对股价有很好的支撑。

定价能力和产品组合

公司报告了智能手机和智能电视的 ASP(平均售价)的增长。小米手机的平均售价增长主要来自于产品向高端手机的转变。

智能电视的 ASP 增长尽管幅度很小,但随着这些趋势的继续,可以转化为持续的定价能力。

盈利

智能手机的定价,被其他业务的增长的更高利润所抵消。

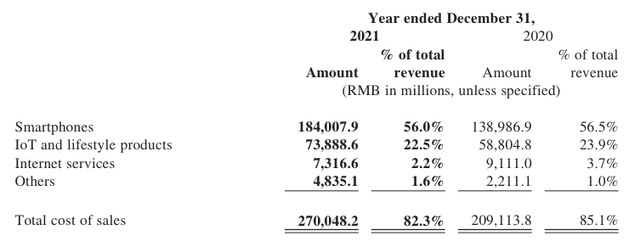

小米 FY-21 年报

小米销售成本 21 年

销量增加和平均售价提高,总销售额进一步上升,随着时间推移逐步扩大其毛利率。

当时间更长的时候更加明显。

这种增加的杠杆还使得小米能在在不牺牲 21 财年的盈利的同时,在研发(增长 42.3%)和销售运营(增长 44.3%)上投入更多的资金。

高端智能手机出货量的成比例增长和高利润细分市场的强劲增长,使得公司的经营杠杆随着时间越来越高。进一步通过增加研发和销售营销来形成正向循环。

资本配置和投资者回报。

21 年财报,公司研发支出为 132 亿人民币,去年同期 93 亿人民币。销售和营销支出从 20 年的 145 亿增加到 21 财年的 210 亿人民币。这些项目费用的增加,对盈利能力并没有造成重大的负面影响。从 22 财年到 26 财年的五年中,小米计划在研发上投入超过 1000 亿人民币,以帮助其实现在智能手机领域的高端化。

此外,小米积极参与收购具有协同效应和前瞻性的业务,包括逐步收购智能手机配件制造商紫米,以及收购自动驾驶汽车技术初创公司 Deepmotion。收购紫米有助于扩展智能手机配件的生态系统。收购 Deepmotion 将进一步推动小米在 2024 年上半年开始大规模产生电动汽车。

虽然小米不派发现金股息,但是他一直在回购在香港上市的股票。截止 21 财年,公司以约 87 亿港元的代价回购了约 3.58 亿股股份。

投资者角度

从财务角度,小米公司的基础相当稳健。截止 2021 年底的[[资产负债表]],流动性充足,流动资产为人民币 1860 亿,流动负债为人民币 1160 亿。

长期的 debt to equity 比率在 15 左右,是一个高杠杆,但是随着过去几年的增长和收入有所缓解。

在估值(valuation)方面,小米的价格和 [滚动市盈率] ,估值约在 15 左右,而行业的中值为 29,这很大程度是过去 5 个季度下跌所致。

风险

投资小米股票的风险主要来自持续的供应链限制和普遍的政治不确定。如果能看到如今已经消退的逆风趋势,从长远来看,目前的价格(13 HKD)可能代表了一个极好的机会。

另外该股票的长期下跌可能尚未结束,可以采取谨慎观望的态度。